《中国私募投资基金行业发展报告(2019》由发展环境篇、私募证券投资基金篇和私募股权投资基金篇三部分组成,共十六章。依托协会AMBERS系统数据和调查问卷数据,并融合了国内相关监管机构、行业组织的官方数据,以及有影响力的海内外市场机构相关数据,较为客观、全面地梳理了2018年我国私募投资基金行业的发展状况,总结了行业当前发展的阶段性规律特点以及面临的主要问题,并对行业未来发展趋势进行了展望。

私募证券投资基金篇:基金管理人

01、基金管理人概况

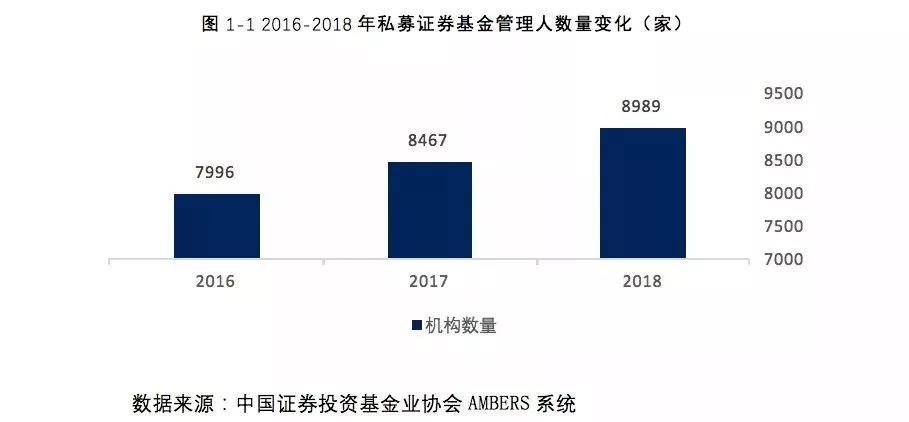

2018年私募证券投资基金(以下简称“私募证券基金”)行业平稳增长,2018年末私募证券投资基金管理人(以下简称“私募证券基金管理人”)数量为8989家[1],较2017年增加了522家。2016年以来,管理人数量小幅增长,2017、2018年增速分别为5.89%和6.17%。

1.1 管理人的区域分布1. 1.1 管理人注册地区分布

私募基金管理人选择工商注册地址,通常综合考虑当地的经济发展程度、税收优惠政策、人才集中度、交通便利程度等。私募证券基金管理人注册地和办公地主要集中在一线城市和东南沿海经济发达地区,中西部地区占比较低。

截至2018年末,私募证券基金管理人注册地主要集中在上海、深圳、北京、浙江、广东;管理人数量合计7197家,占私募证券基金管理人数量总计的80.1%。有在管基金的管理人合计6134家,管理基金数量共29105只,占所有私募证券基金管理人管理基金数量总计的84.5%;管理基金规模1.79万亿元,占所有私募证券基金管理人管理基金规模的87.1%。

1.1.2 管理人办公地区分布

私募证券基金管理人办公地集中地区与注册地基本一致,主要在上海、北京、广东、深圳、浙江、江苏;管理人数量合计7372家,占私募证券基金管理人数量总计的82.0%。有在管基金的管理人合计6479家,管理基金数量共30169只,占所有私募证券基金管理人管理基金数量总计82.7%;管理基金规模1.89万亿元,占所有私募证券基金管理人管理基金规模的92.2%。

1.2 注册资本和实缴资本分布从管理人注册资本看已登记私募证券基金管理人的注册资本集中在【1000,2000)万元,这一区间管理人数量占比为67.77%。私募证券基金管理人中,注册资本在2000万元及以上和1000万元以下的占比分别是26.24%和5.99%。从管理人实缴资本看,实缴资本在【1000,2000)万元的私募证券基金管理人数量3814、占比为42.43%,实缴资本在【200,1000)的私募证券基金管理人数量3283、占比36.52%;实缴资本在200万以下的管理人数量占比为6.52%,在2000万元及以上的私募证券基金管理人数量占比为14.53%。

目前,我国私募证券基金管理人的组织形式主要有股份有限公司、有限责任公司和合伙企业(包括普通合伙企业、有限合伙企业)。截至2018年末,已登记的私募证券基金管理人中,组织形式以公司制为主,管理人数量共8529家,数量占比为94.88%。

2016、2017、2018年末的数据统计显示,已登记私募证券基金管理人中,公司制管理人数量占比一直维持在90%以上、且比例稳步增加,占据绝对主导地位。

2.2 股权性质及控股类型私募基金管理机构可以按照不同维度进行分类:

一是分为自然人及其所控制民营企业控股、国有控股、社团集体控股、外商控股等;二是分为中资、中外合资、中外合作、外商独资。目前,私募证券基金管理人的经济成分以民营为主。截至2018年末,已登记的私募证券基金管理人以自然人及其所控制民营企业控股为主,数量占比近96.89%。其他控股主体中,国有控股数量占比为1.57%,社团集体控股数量占比0.03%,外商控股数量占比为0.21%。以境内出资人和境外出资人区分,可以分为内资企业和外资企业;目前私募证券基金管理人以内资企业为主。截至2018年末,已登记私募证券基金管理人中,内资企业的机构数量占比99.64%;中外合资的数量占比0.11%;外商独资的机构数量占比0.21%。

2.3 WFOE PFM情况

2016年6月30日,证监会允许符合条件的外商独资和和合资私募证券基金管理机构从事境内私募证券基金管理业务,从而取消了此前私募证券基金管理人中境外机构仅能持股49%的限制。同时,协会发布《私募基金登记备案相关问题解答(十)》,详细规定了在协会登记为私募证券基金管理人的外商独资及合资机构应当符合的资格条件以及相关注意事项。WFOE PFM (WhollyForeign Owned Enterprise Private Investment Fund Manager)即外商独资私募证券基金管理人。1.WFOE PFM的行业格局

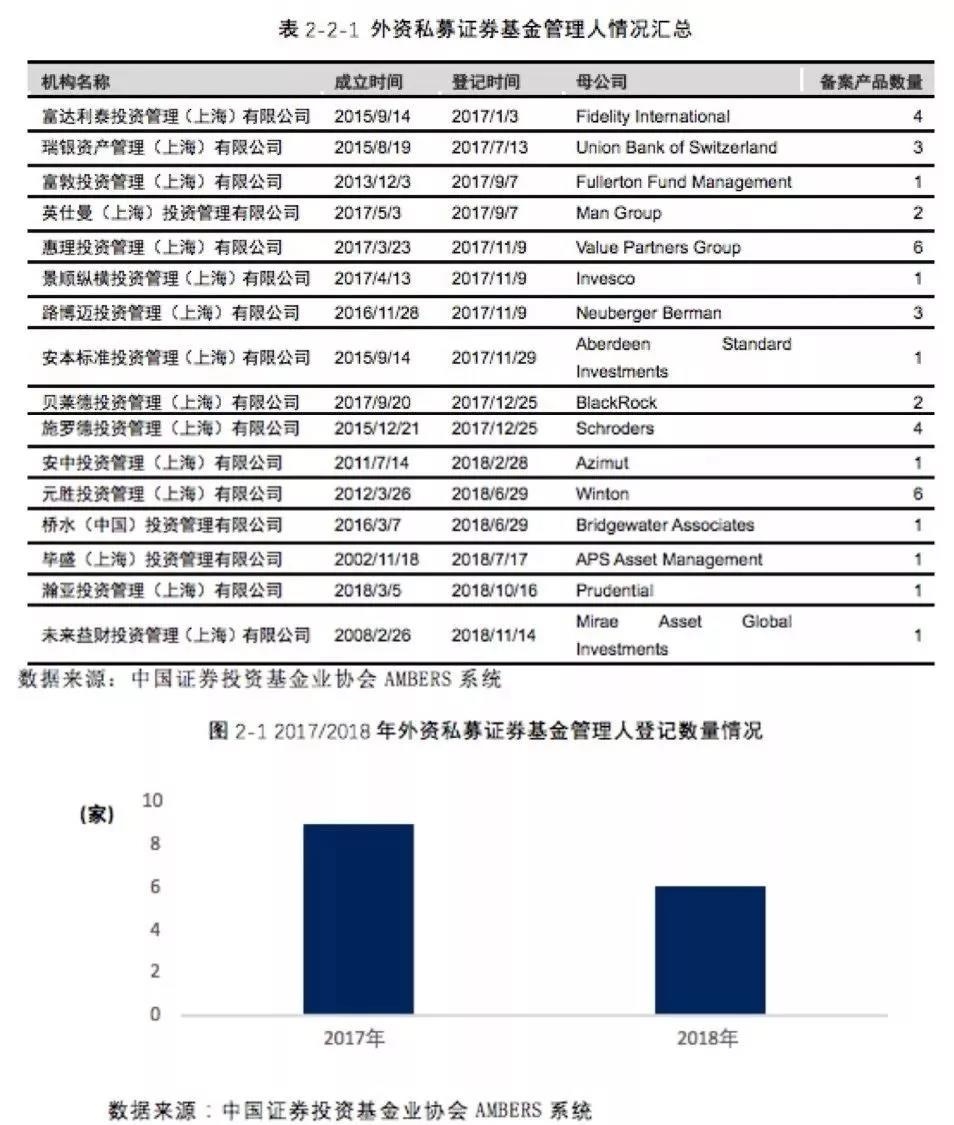

截至2018年12月31日,共有16家外资私募证券基金管理人在协会完成登记。具体信息如表1。

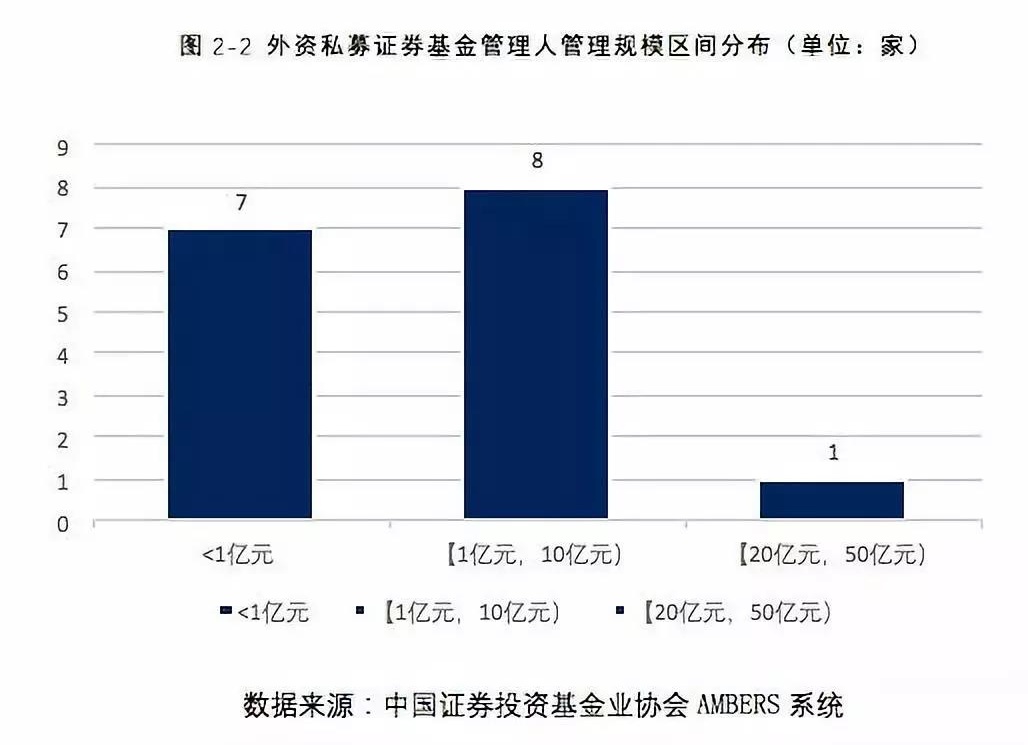

从各家机构的管理规模区间分布看,大部分外资私募证券基金管理人的管理规模尚分布在【1亿元,10亿)、以及1亿元以下两个区间内。其中,有1家外资私募证券基金管理人的管理规模在【20亿元,50亿元),有7家外资私募证券基金管理人的管理规模在1亿元以下,有8家外资私募证券基金管理人的管理规模在【1亿元,10亿元)。

截至2018年12月,16家WFOE PFM的母公司在国家和地域上分布广泛。大部分外资私募证券基金管理人的母公司注册地来自美国和英国,其中母公司注册地在美国的外资私募证券基金管理人有5家,母公司注册地在英国的外资私募证券基金管理人有5家;此外,母公司注册地在新加坡的外资私募证券基金管理人有2家,注册地在瑞士、中国香港、意大利以及韩国的外资私募证券基金管理人各有1家。

WFOE PFM的注册资本普遍较高。具体而言,注册资本小于等于2000万元的外资私募证券基金管理人共有3家,占比18.75%;注册资本大于2000万元小于等于5000万元的外资私募证券基金管理人共有3家,占比18.75%;注册资本大于5000万元小于等于1亿的外资私募证券基金管理人共有6家,占比37.50%;注册资本大于1亿元的外资私募证券基金管理人共有4家,占比25.00%。

2.WFOE PFM的产品线布局

结合投研优势和资源禀赋,各家外资私募证券基金管理人的产品线布局各具特色;策略类型包括股票策略、债券策略、CTA策略以及宏观策略等。

3 基金管理人规模分布及行业集中度

截至2018年末,已登记的私募证券基金管理人中,管理规模50亿元以上的77家,数量占比0.86%;管理规模【10亿元,50亿元)的266家,数量占比4.07%;管理规模【1亿元,10亿元)的1116家,数量占比12.42%。2018年管理规模50亿元及以上的管理人数量比2017年减少11家;2018年管理规模【10亿元,50亿元)的管理人数量比2017年减少45家。

(来源:《中国私募投资基金行业发展报告(2019)》,私募证券投资基金篇)

1 私募证券投资基金行业规模比较

1.1 在私募基金行业的内部对比

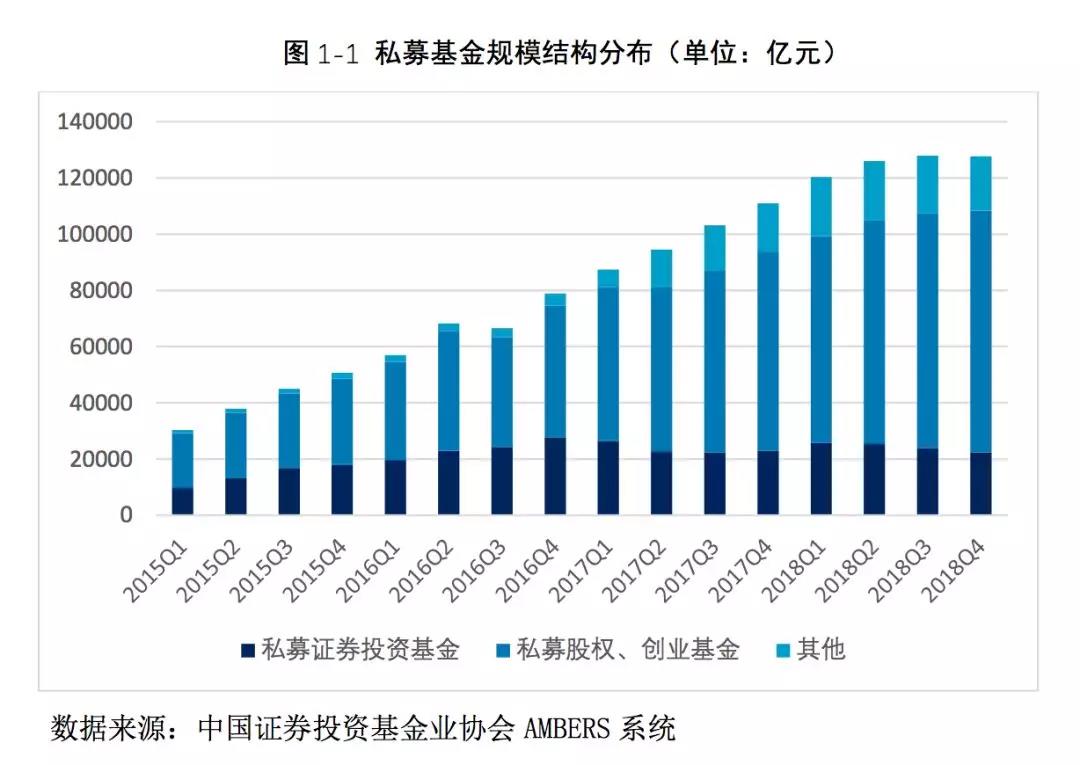

国内私募基金行业的规模经历了持续的增长,从2015年的3万亿元左右,增长至2018年末的12.78万亿元,自2017年以来,规模增长的主力主要来自私募股权投资基金、私募创业投资基金和其他私募投资基金。而私募证券投资基金(以下简称“私募证券基金”)相对增长缓慢,在私募基金中的整体占比呈现出下降态势。

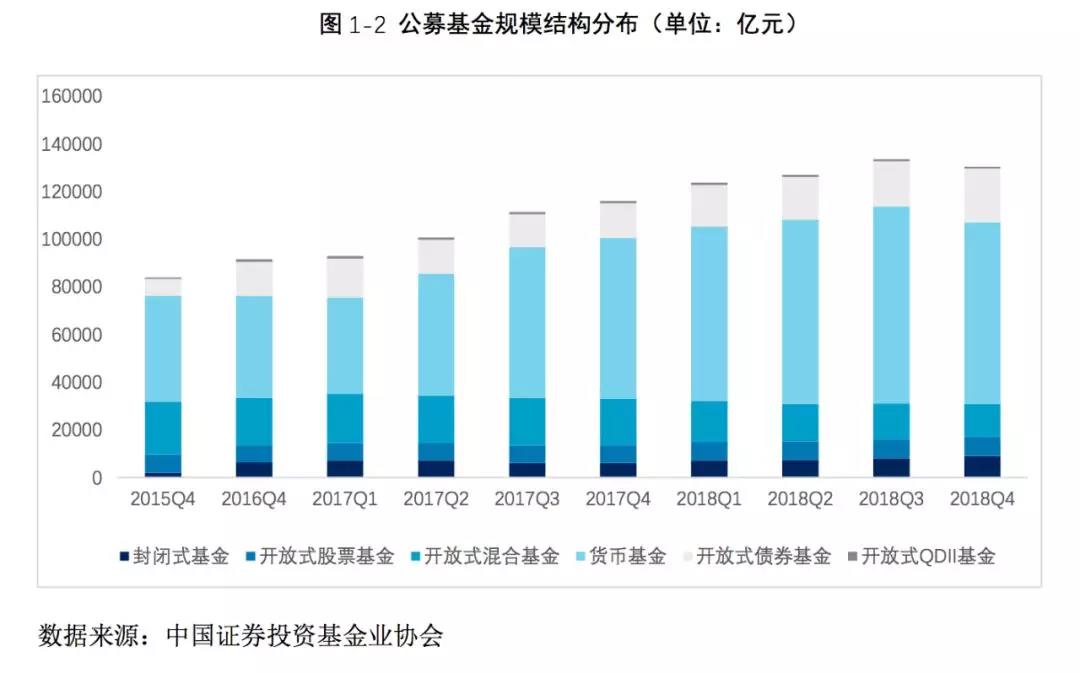

1.2 与公募基金股混品种规模相当公募基金规模继续增长,整体高于私募证券基金。受益于货币基金和债券基金的规模增长,2018年公募基金行业规模仍然实现了增长,由2017年末的11.60万亿元增至2018年末的13.03万亿元,增长1.43万亿元,增幅为12.37%。其中货币基金、债券基金规模分别增长0.88万亿元、0.80万亿元。

私募证券基金行业规模相对公募基金行业的差距有所扩大。私募证券基金行业规模相对公募基金的比例由2017年底的52.78%下降至2018年末的39.52%;考虑到公募基金主要以货币基金为主,若从公募基金中剔除货币基金,该比例由2017年末的22.13%降至2018年末的16.42%。

自2016年第4季度末以来,私募证券基金规模与公募基金中的“股票型+混合型”基金规模较为接近,由于规模影响因素较为相似,两者在变化趋势上也较为一致。截至2018年末,公募基金中的“股票型+混合型”基金规模为2.18万亿元,仅高出私募证券基金规模0.04万亿元;受股票市场下跌影响,2018年两者均呈现规模逐季下降的态势。

1.3 与其他资管行业的比较

2018年,资管业规范调整,按照公募基金、私募基金、公募专户、券商与期货资管、银行理财、信托计划、保险资管进行全品类统计,资管产品的总量规模出现小幅收缩。其中,私募基金的总规模在增长,但私募证券基金的总规模因受股票市场表现的影响,出现了一定幅度下降。

(来源:《中国私募投资基金行业发展报告(2019)》,私募证券投资基金篇)

02、 基金产品概况

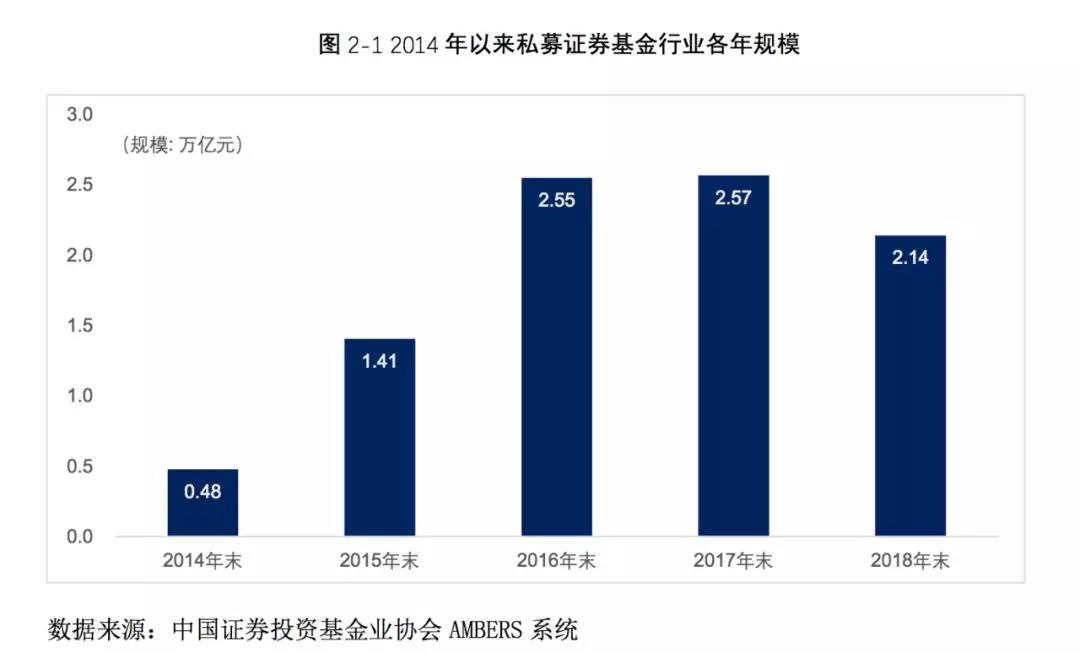

2.1 受市场影响行业规模有所下降2018年私募证券基金行业规模有所下降。

截至2018年末,私募证券基金整体规模2.14万亿元,较2017年末(2.57万亿元)下降4263.76亿元,降幅为16.61%。

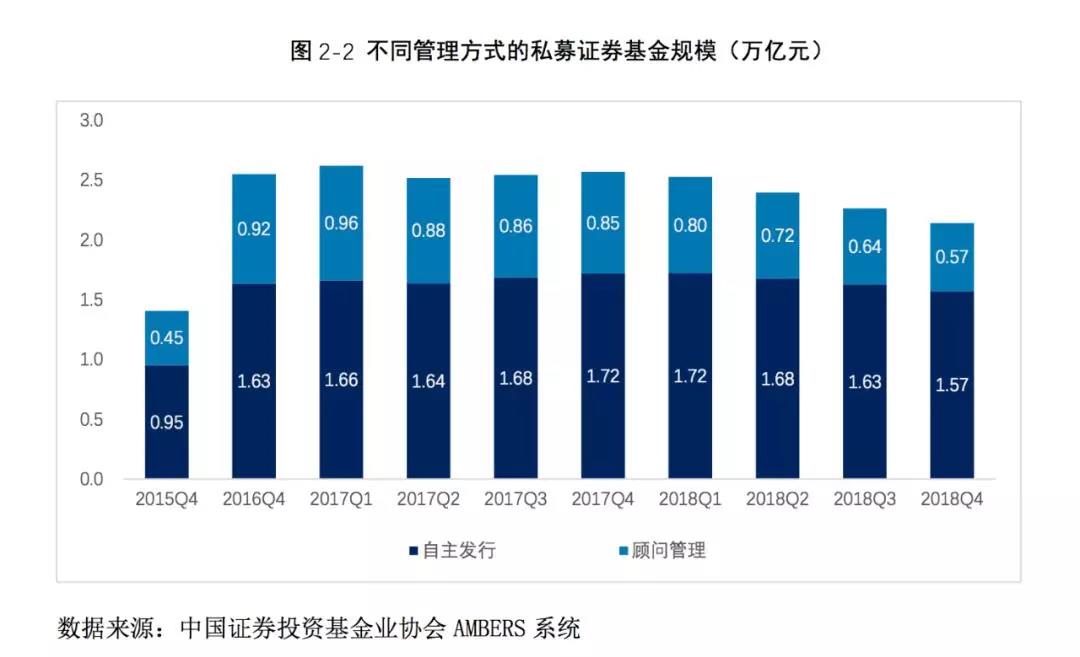

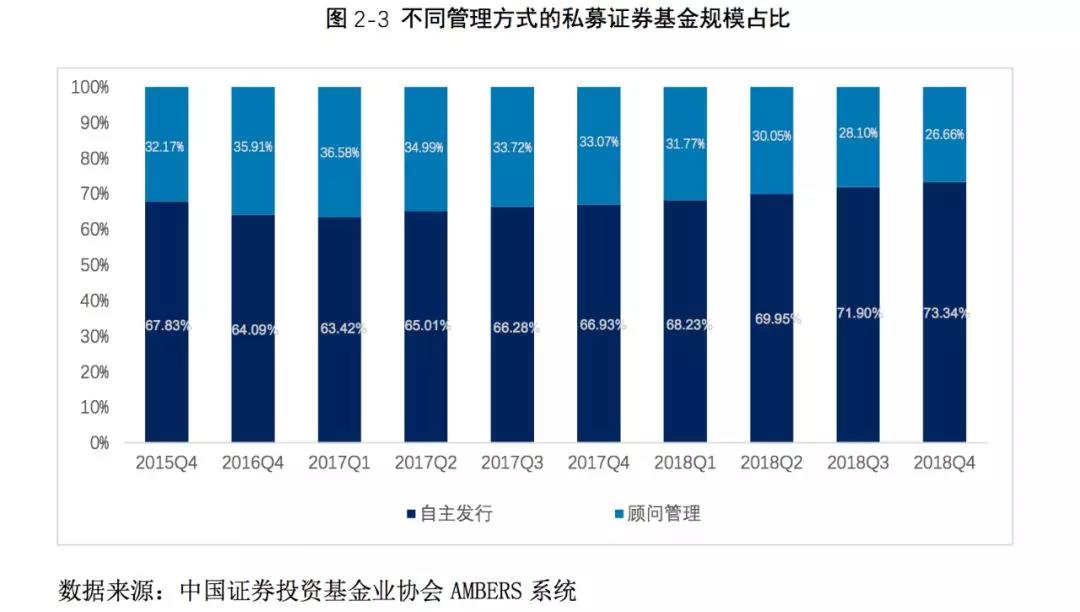

2.2 顾问管理类基金规模下降较大,自主发行类基金市场份额再度提升

从不同管理方式来看[1],顾问管理类基金规模下降较大,而自主发行类基金规模下降相对较小。截至2018年末,自主发行类基金规模为1.57万亿元,相较于2017年底(1.72万亿元)下降0.15万亿元,降幅为8.63%;顾问管理类基金规模为0.57万亿元,相较于2017年末(0.85万亿元)下降0.28万亿元,降幅为32.76%。

由于顾问管理类基金规模降幅更大,其在私募证券基金整体规模中的占比进一步下降。顾问管理类基金规模占比由2017年底的33.07%降至2018年末的26.66%,而自主发行类基金规模占比由2017年底的66.93%升至2018年末的73.34%。

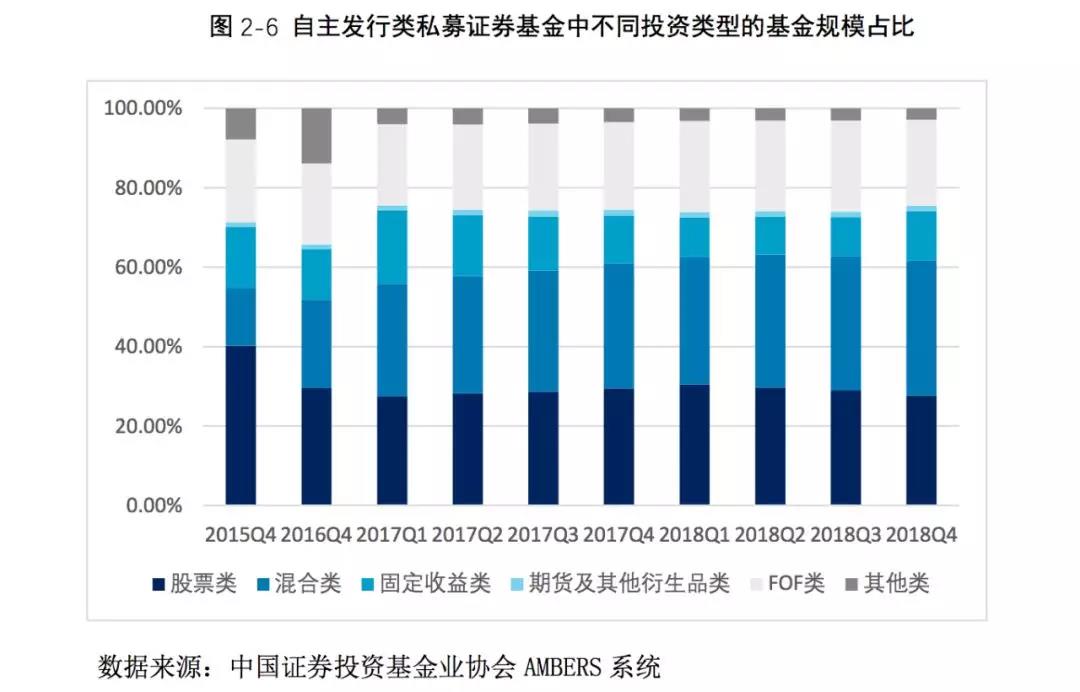

2.3 自主发行类:混合类和股票类基金为主的结构未变,混合类基金占比进一步提升

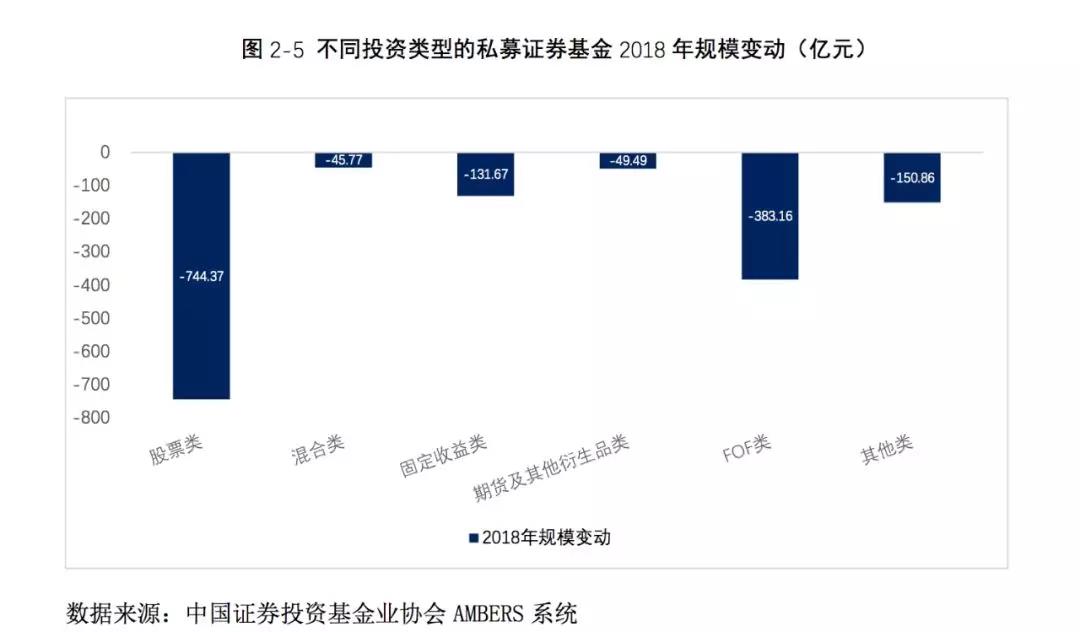

从投资类型来看,私募证券基金整体以混合类和股票类为主。截至2018年末,在自主发行类基金(不含顾问管理类基金)中,混合类、股票类基金规模相对较大,分别为0.54、0.43万亿元;固定收益类、期货及其他衍生品、其他类基金规模相对较小,分别为0.19、0.02、0.04万亿元。FOF类基金规模为0.34万亿元。

2018年不同投资类型的私募证券基金规模均出现下降,股票类基金受股市下跌影响最大。在自主发行类基金中,股票类基金规模下降744.37亿元,降幅为14.69%;固定收益类、混合类、期货及其他衍生品类、其他类基金规模分别下降131.67、45.77、49.49、150.86亿元,降幅分别为6.38%、0.85%、18.91%、25.27%。FOF类基金规模下降383.16亿元,降幅为10.11%。

混合类基金规模较大而降幅相对较小,其在私募证券基金整体规模中的占比进一步提升。在自主发行类基金中,混合类基金规模占比由2017年底的31.44%提升至2018年末的34.17%,而股票类基金则由2017年底的29.48%下降至2018年末的27.57%。固定收益类、混合类、期货及其他衍生品类、其他类基金规模占比相对较低,变化较小。

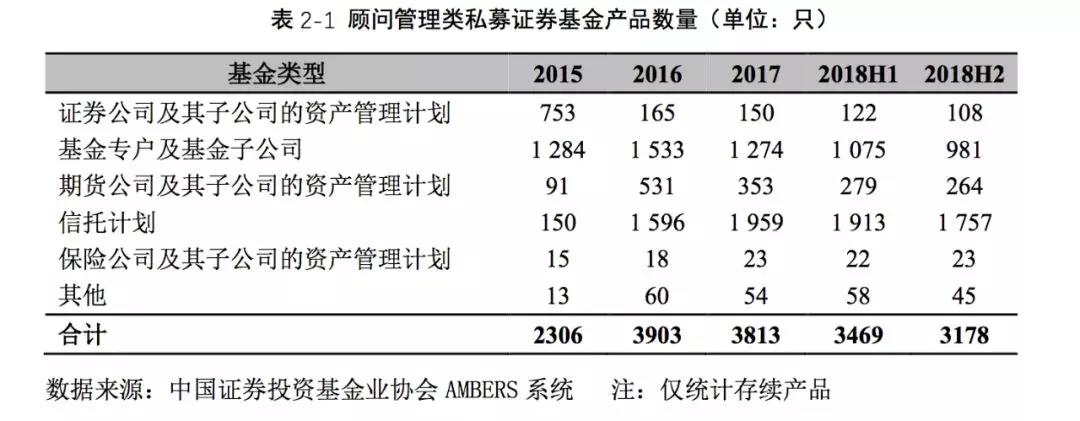

2.4 顾问管理类:两子类产品地位稳固,信托计划规模占比提升

顾问管理类基金方面,信托计划、基金专户及基金子公司资管计划为两大品类。截至2018年末,信托计划、基金专户及基金子公司对应产品数量分别为1 757只、981只,在顾问管理类基金中占比分别约为55%、31%,占比水平基本与去年持平。此外,期货公司及其子公司的资产管理计划次之。

2018年末,信托计划、基金专户及基金子公司资管计划相关产品在规模上亦占据前二,分别为3 444.41亿元、1 595.87亿元,所占权重分别约为60%、28%,证券公司及其子公司的资产管理计划居于第三。规模占比趋势方面,信托计划近年来呈现上升态势,规模占比由2015年末的三成多升至2018年末的六成,基金专户及基金子公司规模占比则逐步缩水。

03、基金产品规模分布

3.1 单只产品规模呈现小型化

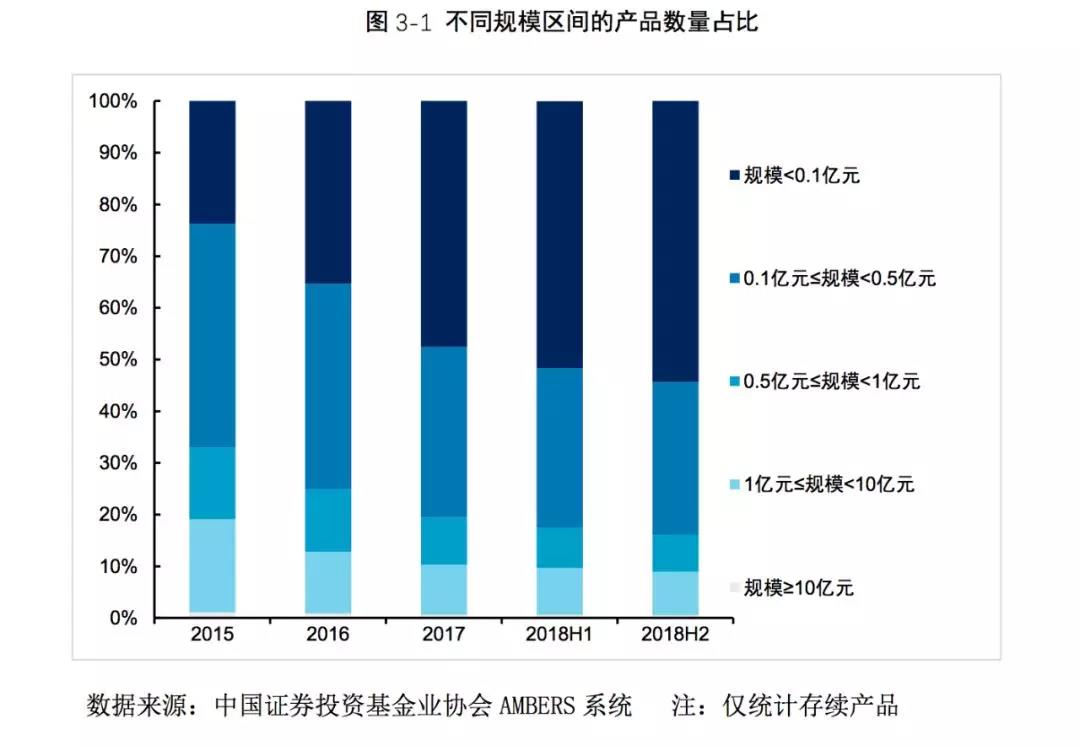

据统计,一亿元规模以上(含)的产品数目占比不满一成,但对应管理规模合计权重高于七成。截至2018年末,规模小于0.5亿元的产品数量占比约84%,0.1亿元以内的产品数目占比过半。规模不低于10亿元的产品数目占比不足一个百分点。

3.2 亿元级规模产品线为中流砥柱

相较于产品数目占比,基金规模分布呈现相反的态势,少数头部基金的规模占比较高。其中,规模不低于10亿元的产品合计规模权重超过四分之一,1亿元至10亿元的产品合计规模占比大于四成。0.1亿元以内的过半数产品合计规模占比不达5%。

(来源:《中国私募投资基金行业发展报告(2019)》,私募证券投资基金篇)

[1]私募证券投资基金根据管理方式不同,可以分为受托管理、自我管理和顾问管理。其中受托管理和自我管理的基金,统一称为自主发行类基金,主要为私募管理人设立的契约型私募证券投资基金;顾问管理类基金主要为基金管理公司、证券公司、信托公司、保险资产管理公司等金融机构设立、私募管理人作为投资顾问提供投资建议的资管计划或投资计划产品。

04、产品发行、业绩及规模盘点

4.1 一级市场热度降温,自主发行产品首发占比逐季提升

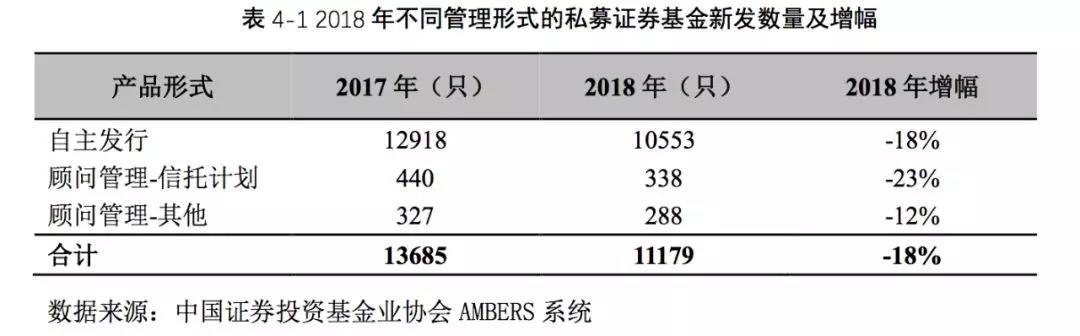

2018年当年新发11179只产品,其中自主发行类产品数目占比接近95%。顾问管理类产品中,信托计划新发产品为主要产品线,新发产品数占比过半。

受基础市场表现影响,产品一级市场热度有所降温。相比2017年,2018年新发产品数目下滑,自主发行、顾问管理-信托计划、顾问管理-其他的新发产品数分别下降18%、23%、12%。分季度来看,新发产品数量呈现下降态势,除2018年一季度外,其他三个季度新发产品数量均低于3 000只,二季度至四季度的新发产品数量降幅均处于15%左右。

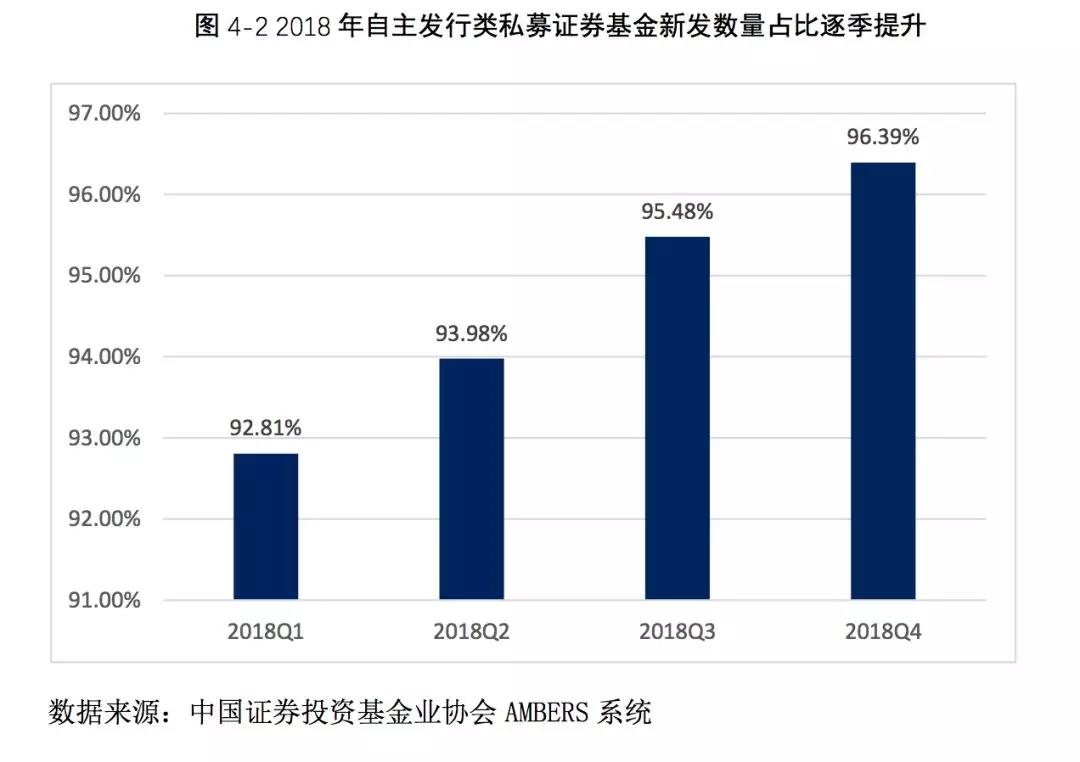

2018年各季度新发产品中,自主发行类私募证券基金的只数占比由92.81%升至96.39%,自主发行的主流地位获进一步巩固。

4.2 国内管理期货策略表现优于海外,全球股票偏多头跌幅小于国内股票型

2018年年度收益率方面,国内私募证券基金八大类投资策略[1]中有四类获得正回报,包括管理期货、套利型、债券型和市场中性策略。其中,管理期货、套利型分别以7.37%、3.76%的年度收益率居前二,债券型、市场中性策略均低于1.5%。2018年亏损超过5%的策略有股票型、多组合型和宏观对冲型,年度收益率分别为-16.11%、-7.16%、-5.65%。

对比BarclayHedge对冲基金数据,筛选全球对冲基金中与国内相似的策略(共八类)[2],并购套利、固定收益套利两类策略上涨,涨幅均低于0.5%。CTA策略下跌3.17%,与同期国内管理期货策略上涨形成反差。股票市场中性策略下跌1.7%,全球宏观策略、多策略均下跌约5个百分点。股票偏多头策略在八类策略中垫底,全年亏损8.83%。

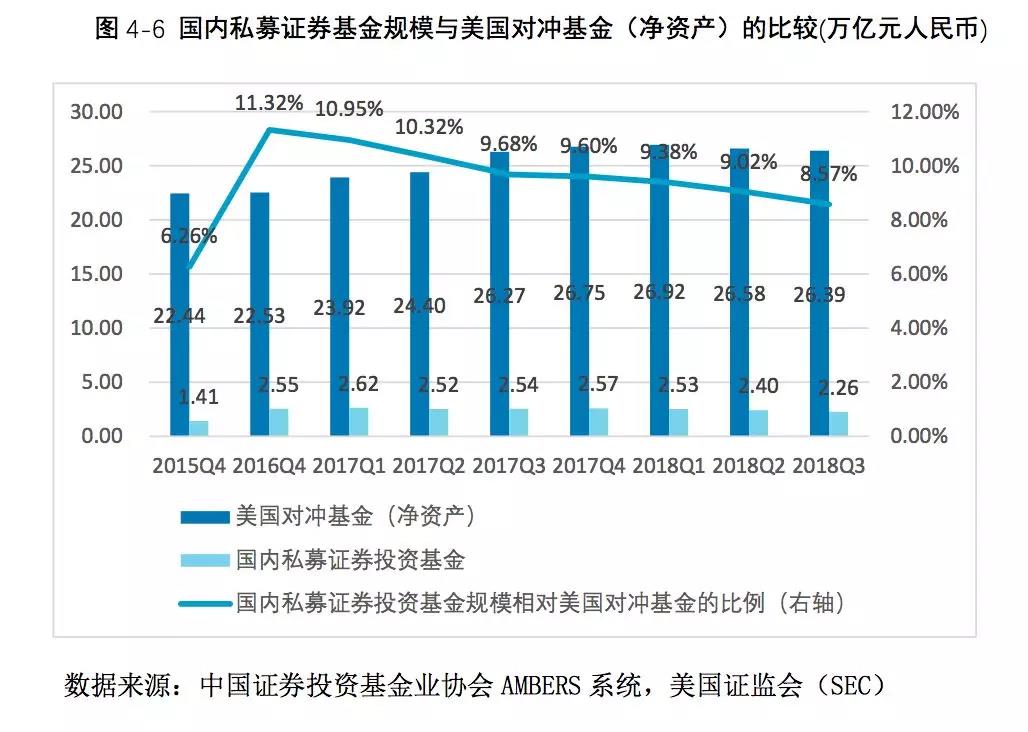

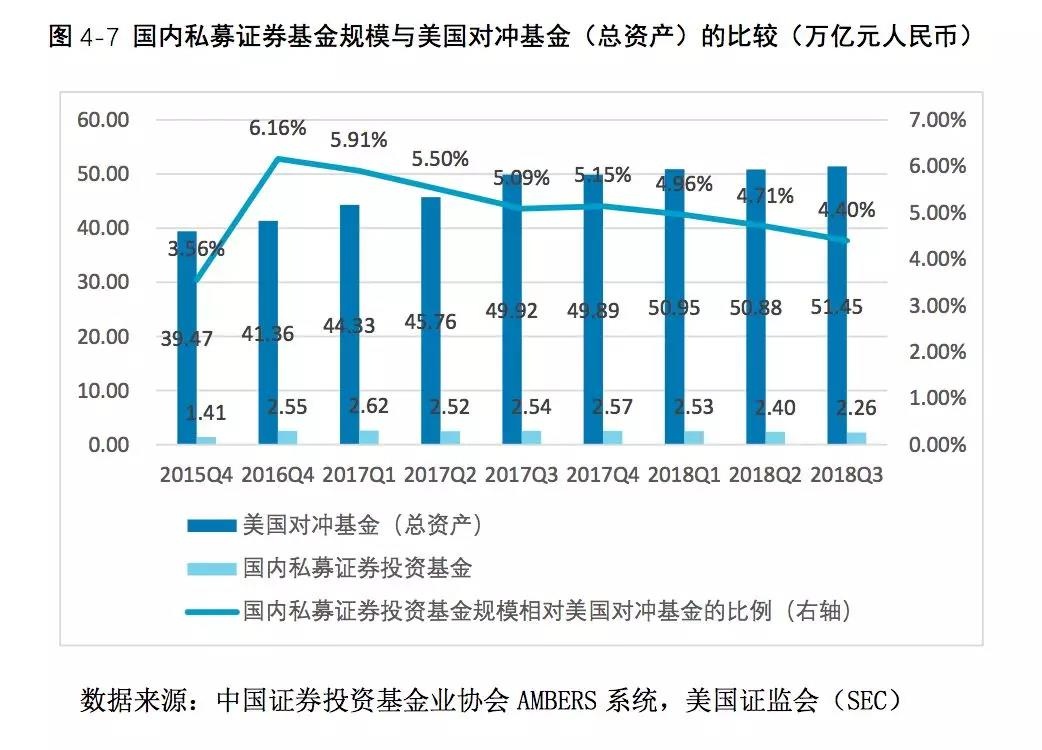

4.3 国内私募证券基金与美国对冲基金行业规模的比较[3]

根据美国证监会(SEC)的数据,截至2018年第三季度末[4],美国对冲基金总资产规模[5]为7.9万亿美元(折合人民币51.45万亿元),净资产规模为4.05万亿美元(折合人民币26.39万亿元),分别较2017年底增长662亿美元、171亿美元。

从最近三年来看,2016年国内私募证券基金行业规模实现了快速增长,相对美国对冲基金行业规模的比例快速提升;但是2017年以来,国内私募证券基金行业规模增长趋缓,受股票市场波动影响较大,相对美国对冲基金行业规模的比例下降。2018年前三季度,相对美国对冲基金净资产规模的比例由2017年底的9.60%下降至2018年第三季度末的8.57%,相对美国对冲基金总资产规模的比例由2017年底的5.15%下降至2018年第三季度末的4.40%。

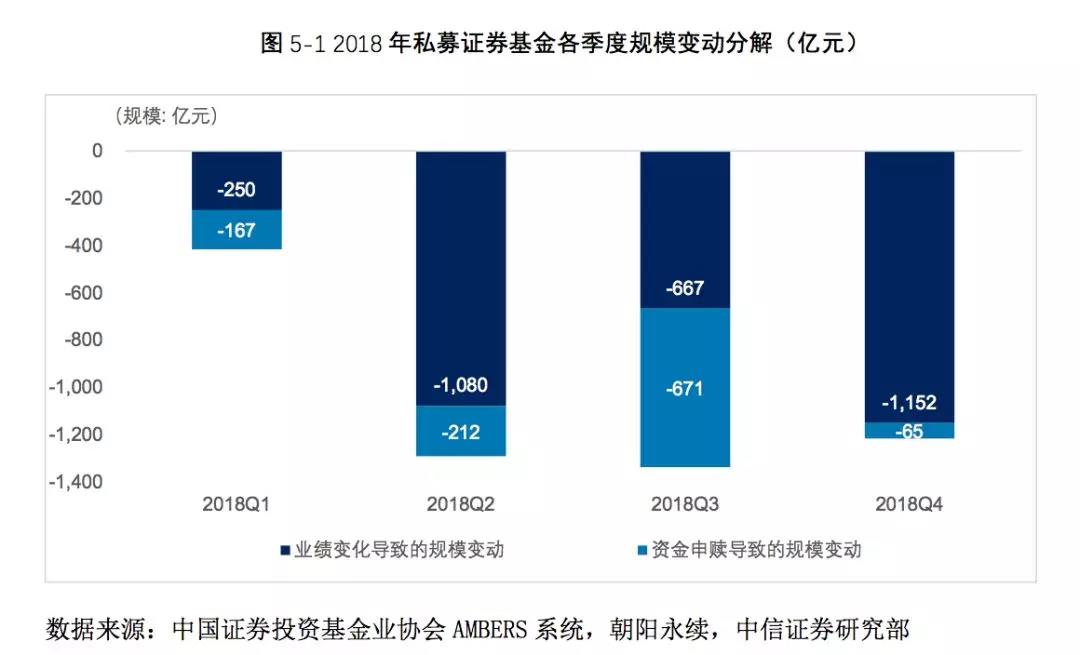

5 业绩变化和资金申赎对行业规模变动的不同影响

2018年私募证券基金行业规模下降大部分来自业绩下跌,少部分来自资金净流出。根据测算,2018年第一、二、三、四季度可统计业绩的私募证券基金平均收益率分别为-0.98%、-4.39%、-2.86%、-5.23%[6],2018年业绩变化导致的规模变动约-3149亿元,资金申赎导致的规模变动约-1115亿元。

从各季度来看,规模下降主要发生在第二、三、四季度,分别下降1292亿元、1338亿元、1217亿元。其中业绩下跌导致的规模下降主要发生在第二、四季度,下降金额分别约1080亿元、1152亿元;资金净流出主要发生在第三季度,下降金额约671亿元。

文章来源:似募君 ,版权归原作者所有。

|