北京时间5月31日,在美国资本市场,近日美国房屋抵押两巨头房利美和房地美股价上演过山车,本周二房地美最高涨至5美元,房利美最高涨至5.44美元,股价数日即翻倍,而往前追溯6个月累计涨幅1000%!但是周三和周四两房股价大幅回落,周四房利美暴跌40%报1.73美元,房地美跌39%报1.6美元。什么原因导致两房股价剧烈波动?两房目前的投资价值如何?两房股价和业绩增长背后是美国房地产从底部开始复苏,美国房地产复苏对于我们而言,又有什么样的投资机会? 以下为国泰基金经理吴向军访谈记录,解读房利美和房地美投资价值和美国房地产行业投资机会。

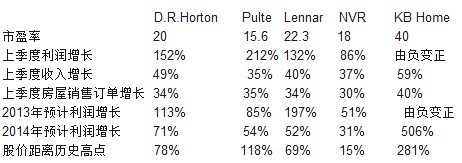

1、两房普通股理论价值为零:当初美国政府拯救两房,拯救的条款就是向美国政府发行高级优先股,并且美国政府有权(权证)在20年内以每股0.00001美元的预购价格拥有两家公司79.9%的普通股。因为两房事实没有倒闭,所以以前的普通股和优先股现在还存在,但是以前的优先股不再付息,价格无法确定,而且由于上述权证,普通股理论价值为0。 2、两房等同于政府机构:房利美之所以能挣钱,是因为它的信用是政府信用,融资成本全美最低,破产了也有美国政府兜底,现在所有股份都是美国政府的。所以其实两房就是美国财政部的一部分。没有什么价值可言。 3、两房股价大涨归因于有人博其会回购:两房现在赚钱了,而且利润为历史新高。所以很多人认为美国政府当年的拯救条款不公平,希望美国政府日后有可能会允许两房将其拥有的优先股和权证购回,然后上市。如果真的这样的话,购回的价格就可以谈,那么政府就可能会给予两房的优先股和普通股一定的价值。 4、两房暴跌是因为意识到回购概率不高:大涨是因为很多人炒作,并不明白这里的法律条款,以为两房有可能再次上市,原先的股票就值钱了。这几天媒体炒作,让美政府当初拯救时的权证安排路人皆知,很多投资人明白以后就自然卖出了。前天还有两个参议院提出法案要关闭两房,完全有政府机构代替职能。这也是两房普通股及优先股大跌的原因。 5、美国房地产市场处于触底反弹期:美国平均房价从2006年下跌至2012年初达30%。也就是说从100跌到了70,非常可怕。很多地区房价被腰斩甚至更多。但是我们知道资本主义经济周期就是这样,只要有长期需求,有大跌,日后一定就会有大涨。现在美国房价从70上涨到76,还有30-40%才能够涨回到以前的高点。这个过程至少还有3-5年。 6、美国房地产市场反弹能够持续:美国住房需求非常稳定,这是因为美国人口增长非常稳定,每年增长300万人左右。需要150万栋房子。过去5年美国每年建房只有70万栋,不仅低于有记录以来历史(60年)平均水平。而且低于有记录以来历史最低水平(100万栋)!现在住房开工不过90万栋。这么多年的需求都被积压,一定要释放出来!而且这个趋势一旦确立,势必不可阻挡。 7、美国地产开发商股价上涨空间仍然很大:REITs股票和美股大盘从2009年就开始上涨,现在已经屡创新高。而美国房产股主要是住宅房地产开发商以及上下游产业链,是盖房子、卖房子的。与REITs完全无关。因为美国住宅地产自2012年初才触底反弹,落后与美国经济近3年,所以美国房产开发商的利润也才刚刚转负为正。他们的股票近期上涨很猛,但是距离历史高点平均还有70%以上的空间。上升潜力非常巨大。 8、相比美国商业地产看好住宅地产:美国的住宅地产正处于触底反弹第二年。上升潜力巨大,距离历史高点还有70%左右。商业地产(REITs)早已创新高。 嘉宾简介: 吴向军,硕士,CFA ,9年证券基金从业经历。2004年6月至2007年6月在美国对冲基金Avera Global Partners工作,担任股票分析师;2007年6月至2011年4月美国对冲基金Security Global Investors工作,担任高级分析师。2011年5月起加盟国泰基金管理有限公司,2013月4月起任国泰中国企业境外高收益债券基金的基金经理。熟悉美国股票市场和房地产市场。国泰基金正在筹备发行一只美国房地产开发基金,专门投资美国房地产开发商及产业链,包括建材、装修、房贷等企业。6月13日开始发行,7月12日结束。吴向军为该基金的基金经理人。 以下为访谈纪录(有部分删减): 关于两房 @jedgreat: 据了解,作为援助协议的一部分,房地美和房利美同意美国政府以每股0.00001美元的预购价格拥有两家公司79.9%的普通股凭证,并且凭证期限为20年。--- 这价格太恐怖了吧?简直是抢钱。法律条款有无可能修订,如果是这样,两房为什么还上市,没有任何价值意义。谢谢! 吴向军:美国政府这并不是抢钱。2008年两房实际破产。但是由于两房太重要,不可以破产清盘,所以美国政府需要注入资本金拯救(累计应当有1800亿美元)。拯救的条款就是向美国政府发行高级优先股,并且美国政府有权(权证)在20年内以每股0.00001美元的预购价格拥有两家公司79.9%的普通股。因为两房事实没有倒闭,所以以前的普通股和优先股现在还存在,但是以前的优先股不再付息,价格无法确定,而且由于上述权证,普通股理论价值为0。 但是为什么还有人买两房的普通股和老优先股呢?因为两房现在赚钱了,而且利润为历史新高。所以很多人认为美国政府当年的拯救条款不公平,希望美国政府日后有可能会允许两房将其拥有的优先股和权证购回,然后上市。如果真的这样的话,购回的价格就可以谈,那么政府就可能会给予两房的优先股和普通股一定的价值。但是这只是投资人的一厢情愿。美国政府没有任何义务放弃自己的权证。 另外,还有投资人希望和美国政府打官司,控告美国政府当年拯救条款不公。只要一打官司,结果都不好说。 这些都是投资人的理由。 @jedgreat:请问目前的两房的内在价值多少? 吴向军:两房现在内在价值没有意义。如果说利润的话,房利美过去12个月营运利润达223亿美元,当然很值钱。但是这个利润是没有意义的。因为房利美之所以能挣钱,是因为它的信用是政府信用,融资成本全美最低,破产了也有美国政府兜底,现在所有股份都是美国政府的。所以其实两房就是美国财政部的一部分。没有什么价值可言。你能说上海市政府值多少钱吗?没有意义。 @北安桥:两房为何近期大跌? 吴向军:为何近两天两房股价大幅回落?大涨是因为很多人炒作,并不明白这里的法律条款,以为两房有可能再次上市,原先的股票就值钱了。这几天媒体炒作,让美政府当初拯救时的权证安排路人皆知,很多投资人明白以后就自然卖出了。 @从易:吴总好;请教下房利美中财报的问题:我观察到房利美2012盈利的一个重要因素是信贷损失(credit losses)大幅好转是其盈利的主要因素。2010和2011年其信贷损失分别是249和267亿美元,而2012年不但没有信贷损失,还有8.52亿美元的进项收入。想请教下是什么原因让其信贷损失会有这大的好转?您认为今后会怎么变化?谢谢! 吴向军:没有Foreclosure了。信贷损失就是房贷人的房子不值贷款额,房贷人拒绝还钱,吧房子还给银行(两房),这些房子就会被拍卖,银行(两房)受损。2011年房价还在掉,所以两房还有信贷损失。2012年房价开始上升,当然没有人会把房子退还。就没有信贷损失。至于进项可能是前期损失过量划回吧。 关于美国房地产的复苏 @jedgreat:美国房地产18年一个周期,现在应该在周期低端,能否简单测算一下繁荣期的收益? 吴向军:美国房地产周期不是18年。有长有短。上个周期比较长,开始从1991年开始,到2006年见顶。然后一路下行,到2012年初才见底。现在确实是触底反弹期。 美国平均房价从2006年下跌至2012年初达30%。也就是说从100跌到了70,非常可怕。很多地区房价被腰斩甚至更多。但是我们知道资本主义经济周期就是这样,只要有长期需求,有大跌,日后一定就会有大涨。现在美国房价从70上涨到76,还有30-40%才能够涨回到以前的高点。这个过程至少还有3-5年。 另外,美国住宅供应自2006年来下降非常明显。过去60年,美国平均年建造住宅150万栋。数次周期年建造住宅高点为200万栋左右,低点为100万栋左右。年建造住宅低点基本没有低于100万栋。但是在这个周期,年建造住宅低点达到只有50-60万栋!而且在此水平持续了3年之久。现在年建造住宅反弹了1年,也只有80万栋水平。远低于历史平均。所以,美国房地产市场反弹是出于初期阶段。但是方向已经明确,就是向上。 @江涛:说:能否谈下美国宏观经济和货币政策对美国房地产的影响? 美国住宅房地产市场已经处于触底反弹阶段,由于其体量巨大,它事实上是在带动美国经济的复苏,而不是美国经济复苏带动房地产市场。 @王星Vincent:您认为本轮美国房地产的反弹还能持续么?为什么? 吴向军:当然能!美国住房需求非常稳定,这是因为美国人口增长非常稳定,每年增长300万人左右。需要150万栋房子。过去5年美国每年建房只有70万栋,不仅低于有记录以来历史(60年)平均水平。而且低于有记录以来历史最低水平(100万栋)!现在住房开工不过90万栋。这么多年的需求都被积压,一定要释放出来!而且这个趋势一旦确立,势必不可阻挡。 @狼哥:吴总,您好,美国的人口增长稳定,但是老美的房子存量是不是也应该很充分啊?需求会因此被分流吗? 吴向军:存量远远大于新建。但是都住着人哪!新产生的家庭都要搬出去的。而且老房子太老也要拆掉的。另外,美国国会非常接近大赦1100万非法移民,这些非法移民只要一旦合法就会有权购房。需求会很大。 关于如果做美国房地产投资 @江涛:您认为投资美国房地产相比中国房地产的优势有哪些? 吴向军:美国房地产(不是REITs)的优势是:价格和开工率都是触底反弹期,而且是处大底反弹期。美国政府不干预房市,没有限购,限贷,等可能。王石都到美国盖房子了,我们要向他学,到美国盖房子,卖房子。不行就买开发商股票。我们国泰基金正在筹备发行一只美国房地产开发基金,专门投资美国房地产开发商及产业链,包括建材、装修、房贷等企业。6月13日开始发行,7月12日结束。敬请惠顾。 @美股投资:说:在美国上市的住宅地产和商业地产公司,您更看好哪块? 吴向军:当然是住宅地产。美国的住宅地产正处于触底反弹第二年。上升潜力巨大,距离历史高点还有70%左右。商业地产(REITs)早已创新高。 我们国泰基金正在筹备发行一只美国房地产开发基金,专门投资美国房地产开发商及产业链,包括建材、装修、房贷等企业,不投商业地产(REITs)。6月13日开始发行,7月12日结束。 @小妮子:说:2011-2012年,美股上的房地产股票涨幅已经不小,您认为未来这个板块的股票上升空间还有多大? 吴向军:美国REITs已经屡创新高,但是房地产开发商等股票还离历史高点距离有70%。当然有很多上升空间! @李妍:请问,投资美国房地产,买REITs和买房产股票哪个更划算? 吴向军:REITs是商业地产,以收租为主,一般与住宅无关。REITs股票和美股大盘从2009年就开始上涨,现在已经屡创新高。而美国房产股主要是住宅房地产开发商以及上下游产业链,是盖房子、卖房子的。与REITs完全无关。因为美国住宅地产自2012年初才触底反弹,落后与美国经济近3年,所以美国房产开发商的利润也才刚刚转负为正。他们的股票近期上涨很猛,但是距离历史高点平均还有70%以上的空间。上升潜力非常巨大。 @davidhch:说:你觉得美国哪些房地产股票值得关注? 吴向军:我有个表,有美国5大房地产开发商数据,仅供参考:

来源:i美股讯 2013年6月3日 |

声明: 本网站仅作一般参考之用。这并不代表要约或招揽购买出售任何证券。 本网站新闻部分,文章内容援引、转载自其他媒体新闻,所有相关新闻内容,不代表本网立场。

扫一扫

获取一手资讯